Succession et handicap : comment cumuler les abattements et réduire les droits

Lorsqu’un héritier souffre d’un handicap, la transmission d’un patrimoine nécessite une attention particulière pour garantir sa protection financière. Il est fréquent de confondre les frais de notaire, qui rémunèrent l’officier public, avec les droits de succession, qui sont des taxes perçues par l’État. La loi française prévoit des dispositions spécifiques pour les personnes handicapées, notamment un abattement fiscal substantiel qui modifie le calcul des droits. Maîtriser ces mécanismes permet d’anticiper le coût d’une succession et de sécuriser les droits de l’héritier vulnérable.

Distinguer les frais de notaire des droits de succession

Dans le langage courant, le terme « frais de notaire » englobe souvent l’ensemble des sommes versées lors d’un décès. Pourtant, ces deux postes de dépenses obéissent à des règles distinctes, surtout pour une personne en situation de handicap.

Les émoluments du notaire : un tarif réglementé

Les émoluments correspondent à la rémunération du notaire pour la rédaction des actes (notoriété, inventaire, attestation immobilière). Ces tarifs sont fixés par décret et sont identiques pour tous, quel que soit l'état de santé de l'héritier. Le handicap n'ouvre droit à aucune réduction sur cette part. Ces frais sont calculés sur l'actif brut de la succession selon un barème progressif.

Les droits de succession : l'impôt dû à l'État

Le statut de personne handicapée impacte directement les droits de succession. Avant d'appliquer le barème d'imposition, l'administration fiscale déduit des abattements, c'est-à-dire une part de l'héritage non taxée. Pour les personnes handicapées, cet abattement est élevé afin de compenser les charges liées à leur situation et de favoriser leur autonomie financière.

L'abattement spécifique de 159 325 € : conditions et cumul

L'article 779 II du Code Général des Impôts prévoit un abattement spécifique pour les héritiers incapables de travailler dans des conditions normales de rentabilité. Cet avantage fiscal est un levier majeur de la stratégie de transmission familiale.

Un montant fixe et protecteur

Le montant de cet abattement est de 159 325 €. Il s'applique sur la part d'héritage reçue par la personne handicapée, quel que soit son lien de parenté avec le défunt. Que l'héritier soit un enfant, un oncle ou un tiers, cet avantage est mobilisable si les conditions d'invalidité sont remplies. Cela permet souvent d'exonérer totalement de droits de succession les héritages destinés à une personne vulnérable.

Le mécanisme du cumul des abattements

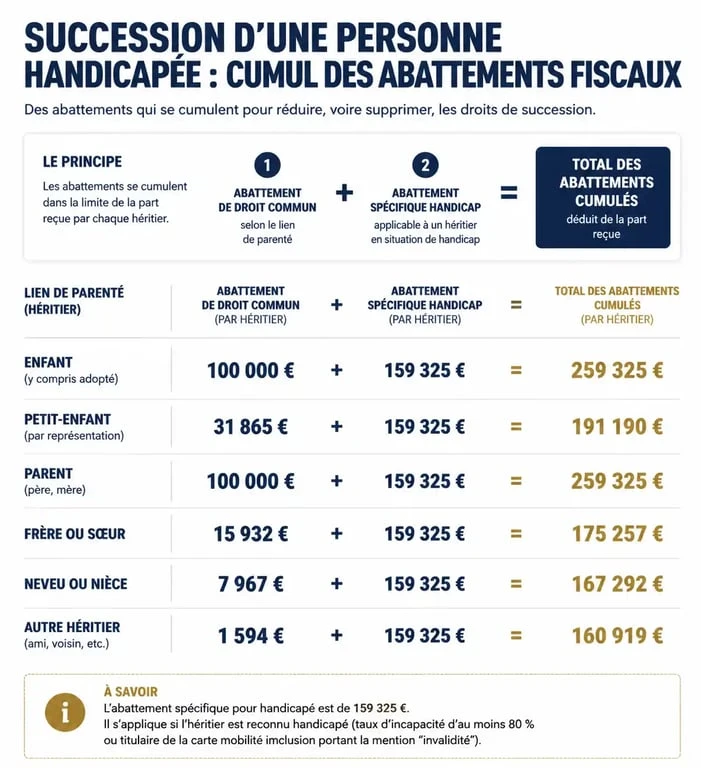

La législation française permet de cumuler cet abattement "handicap" avec l'abattement personnel lié au lien de parenté. Ce cumul crée une protection fiscale efficace. Voici comment les montants s'additionnent :

| Lien de parenté | Abattement de parenté | Abattement handicap | Total exonéré |

|---|---|---|---|

| Enfant / Parent | 100 000 € | 159 325 € | 259 325 € |

| Frère / Sœur | 15 932 € | 159 325 € | 175 257 € |

| Neveu / Nièce | 7 967 € | 159 325 € | 167 292 € |

| Tiers / Non-parent | 1 594 € | 159 325 € | 160 919 € |

En ligne directe, un héritier handicapé peut recevoir près de 260 000 € sans verser de droits de mutation. Il reste toutefois redevable des émoluments du notaire pour la gestion administrative du dossier.

Les critères d'éligibilité : prouver l'incapacité

L'octroi de l'abattement nécessite de prouver une infirmité physique ou mentale qui empêche l'héritier de subvenir à ses besoins.

La notion de "conditions normales de rentabilité"

Le droit fiscal exige que l'héritier soit "incapable de travailler dans des conditions normales de rentabilité". Cette notion est plus large que la simple reconnaissance d'un taux d'invalidité par la MDPH. Elle concerne toute personne dont le handicap limite significativement les capacités de gain. Même en cas d'activité professionnelle, comme en ESAT, l'abattement peut être accordé si la productivité est réduite par le handicap. Cette logique de compensation transforme le patrimoine hérité en une réserve de capital destinée à pallier l'impossibilité de cotiser pleinement aux régimes de retraite ou de prévoyance classiques.

Les justificatifs indispensables à fournir au notaire

Pour appliquer l'abattement, le notaire doit disposer de preuves tangibles. L'administration accepte généralement :

- Une décision d'orientation en établissement spécialisé (ESAT).

- Le bénéfice de l'Allocation aux Adultes Handicapés (AAH).

- Une carte d'invalidité mentionnant un taux d'au moins 80 %.

- Un certificat médical circonstancié expliquant en quoi la pathologie empêche une activité professionnelle normale.

Le rôle du notaire dans la protection de l'héritier

Le notaire assure un rôle de conseil pour protéger les intérêts de la personne handicapée. Son intervention garantit que les abattements sont correctement appliqués et il peut proposer des outils juridiques adaptés.

L'inventaire et la gestion des biens

Si l'héritier est sous mesure de protection juridique (tutelle ou curatelle), le notaire travaille avec le tuteur ou le curateur. Un inventaire précis des biens est obligatoire pour protéger le patrimoine de la personne vulnérable. Les frais liés à cet inventaire sont des débours facturés par le notaire, mais ils constituent une garantie légale contre toute spoliation.

Anticiper avec le mandat de protection future

Le règlement d'une succession est l'occasion de réfléchir à l'avenir. Le notaire peut conseiller la mise en place d'un mandat de protection future. Cet acte permet de désigner à l'avance une personne pour gérer ses affaires. Pour un parent ayant un enfant handicapé, cela permet de désigner un tiers de confiance, évitant ainsi les lourdeurs d'une tutelle judiciaire.

Exemple concret de calcul des frais et taxes

Prenons l'exemple d'un neveu handicapé héritant de 150 000 €. Sans le statut de handicapé, il bénéficierait d'un abattement de 7 967 €. La part taxable serait de 142 033 €, imposée à 55 %, soit environ 78 118 € de droits de succession.

Avec l'abattement handicap :

- Part reçue : 150 000 €

- Abattement cumulé (neveu + handicap) : 167 292 €

- Part taxable : 0 €

- Droits de succession à payer : 0 €

Dans ce scénario, l'héritier ne paie que les émoluments du notaire, estimés entre 2 500 € et 4 000 €. L'économie fiscale réalisée dépasse ainsi 78 000 €.

Questions de vigilance : les pièges à éviter

L'administration fiscale peut contester l'abattement si les preuves sont jugées insuffisantes. Une réponse ministérielle du 4 avril 2017 a toutefois précisé qu'il suffit que le handicap soit la cause principale de l'incapacité de travail.

Le refus de l'administration : quels recours ?

En cas de refus, l'héritier doit prouver sa bonne foi. L'assistance d'un avocat spécialisé ou du notaire est alors indispensable pour faire valoir la réalité de la situation médicale et sociale.

L'impact sur les aides sociales

Hériter d'une somme importante peut affecter le versement d'aides sociales soumises à conditions de ressources, comme l'AAH ou l'aide sociale à l'hébergement (ASH). Il est conseillé de demander au notaire une simulation de l'impact de cet héritage. Il est parfois préférable de loger les fonds dans une assurance-vie "épargne handicap" pour préserver les droits aux prestations sociales tout en bénéficiant de la transmission.

- Rénover sa cuisine sans changer les meubles : 5 leviers pour un relooking radical - 25 juillet 2026

- Traitement de charpente en bois : identifier les signes d’attaque et choisir la bonne méthode - 24 juillet 2026

- Mur à ossature bois : composition, sections courantes et protection contre l’humidité - 24 juillet 2026

Articles qui pourraient vous intéresser :

Louer sans fiche de paie : 3 stratégies pour transformer votre dossier en atout confiance

Louer sans fiche de paie : 3 stratégies pour transformer votre dossier en atout confiance

Vider une maison après un décès : 6 mois pour agir et 4 étapes pour organiser la succession sans conflit

Vider une maison après un décès : 6 mois pour agir et 4 étapes pour organiser la succession sans conflit

Surélévation de maison ancienne : comment agrandir sans fragiliser la structure ?

Surélévation de maison ancienne : comment agrandir sans fragiliser la structure ?

Tarif syndic petite copropriété : 315 € par lot et stratégies pour réduire les charges

Tarif syndic petite copropriété : 315 € par lot et stratégies pour réduire les charges