Clos et couvert : 2 lois majeures et une checklist pour garantir la décence d’un logement

Dans le secteur de la construction et de l’immobilier, l’expression « clos et couvert » est fondamentale. Que ce soit lors de la signature d’un bail ou du lancement d’un chantier, elle définit l’état minimal d’un bâtiment pour qu’il soit protégé des intempéries et considéré comme décent pour ses occupants. Maîtriser cette notion permet d’éviter des litiges coûteux et de garantir la pérennité de l’ouvrage.

Qu’est-ce que le clos et le couvert d’un bâtiment ?

Le concept de clos et couvert désigne l’ensemble des éléments structurels qui isolent l’intérieur d’un bâtiment de l’environnement extérieur. On parle techniquement de mise « hors d’eau » et « hors d’air ». Cette étape marque une césure dans un projet de construction : le bâtiment devient une enveloppe protectrice capable de recevoir les travaux de second œuvre, comme l’électricité, la plomberie ou l’isolation intérieure.

Sur le plan juridique, cette notion est liée à la loi du 6 juillet 1989 et au décret n°2002-120 relatif aux caractéristiques du logement décent. Pour un propriétaire bailleur, assurer le clos et le couvert est une obligation légale. Le logement doit protéger le locataire contre les infiltrations d’eau et les courants d’air excessifs tout en garantissant sa sécurité physique.

La distinction entre hors d’eau et hors d’air

Il est fréquent de confondre ces deux termes qui forment le clos et le couvert :

La mise hors d’eau concerne la toiture. Le bâtiment est protégé des précipitations grâce à la pose de la charpente et de la couverture, qu’il s’agisse de tuiles, d’ardoises ou de bac acier. La mise hors d’air intervient avec la pose des menuiseries extérieures. Les fenêtres, les portes et les baies vitrées ferment le bâtiment, empêchant le vent et les courants d’air de s’engouffrer dans la structure.

Les composants techniques indispensables

Pour qu’un bâtiment soit considéré comme clos et couvert, plusieurs corps d’état interviennent pour assurer la continuité de l’étanchéité sur l’ensemble de la structure.

Les éléments critiques qui constituent cet ensemble sont :

Le gros œuvre, composé des fondations, des murs porteurs en parpaings, briques ou béton banché, et des planchers, assure la stabilité de l’ouvrage. La charpente et la couverture soutiennent le matériau d’étanchéité supérieure. Les menuiseries extérieures, comprenant fenêtres, portes d’entrée et volets, doivent être installées avec une attention particulière aux joints d’étanchéité. Les dispositifs de sécurité, tels que les garde-corps, sont obligatoires pour prévenir les chutes. Enfin, les parements et enduits de façade jouent un rôle déterminant dans l’imperméabilisation des murs.

L’interaction entre ces éléments forme une toile protectrice. Si chaque composant — joint d’étanchéité, tuile ou dormant de fenêtre — n’est pas parfaitement lié aux autres, l’ensemble perd sa fonction. Une rupture de continuité dans cette trame architecturale entraîne des sinistres, comme des moisissures structurelles ou une dégradation prématurée des isolants thermiques.

Les obligations légales du bailleur et du constructeur

La notion de clos et couvert constitue un socle de responsabilités partagées entre les acteurs selon le contexte.

Responsabilité du bailleur envers le locataire

L’article 6 de la loi n° 89-462 impose au bailleur de remettre un logement décent ne présentant pas de risques pour la sécurité ou la santé. Le clos et le couvert doivent être maintenus en bon état tout au long du bail. Si une toiture fuit ou qu’une fenêtre ne ferme plus, le propriétaire finance les réparations, car ces éléments touchent à la structure et à la destination du bien.

Responsabilité du constructeur (Garantie décennale)

Dans le cadre d’un contrat de construction de maison individuelle (CCMI), le constructeur est responsable de la solidité de l’ouvrage et de son étanchéité. Les éléments du clos et du couvert sont couverts par la garantie décennale, issue de la loi Spinetta. Pendant 10 ans après la réception, tout défaut rendant le logement impropre à sa destination, comme des infiltrations massives ou des fissures structurelles, est pris en charge par l’assurance de l’entrepreneur.

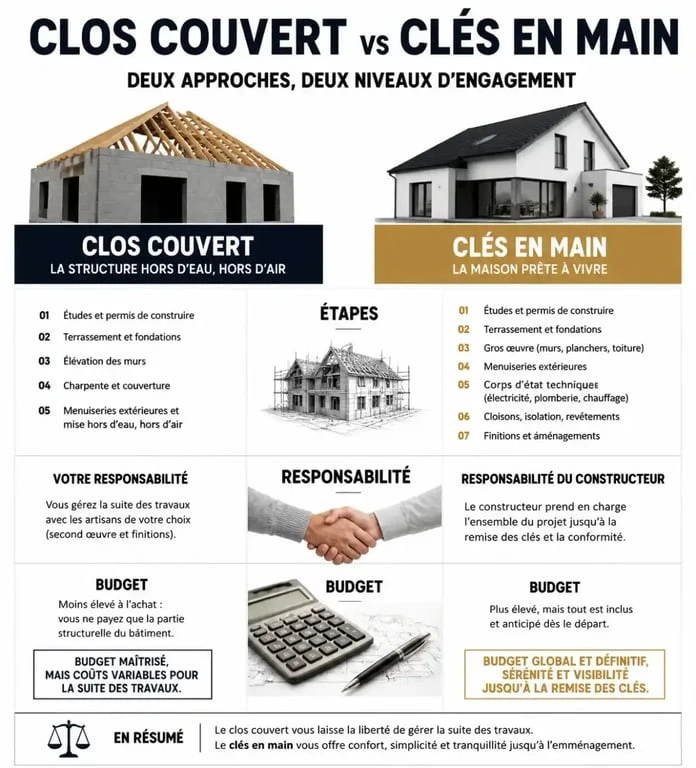

Acheter « Clos Couvert » ou « Clés en main » : quelle différence ?

Lors d’une construction, le choix entre une livraison « clos couvert » et une livraison « clés en main » impacte le budget et l’implication du maître d’ouvrage.

| Caractéristique | Formule Clos Couvert | Formule Clés en main |

|---|---|---|

| État de livraison | Structure, toit et fenêtres posés uniquement. | Logement fini, prêt à être habité. |

| Budget | Initialement plus faible, travaux restants à charge. | Budget global maîtrisé dès le départ. |

| Responsabilité | Le client gère le second œuvre et les finitions. | Le constructeur assume la responsabilité totale. |

| Assurance | Dommages-ouvrage limitée au gros œuvre. | Garantie totale sur l’ensemble de l’ouvrage. |

Opter pour le clos couvert permet aux bricoleurs avertis de réaliser des économies en se chargeant de l’isolation, du placo, de l’électricité et de la peinture. Cette solution demande une excellente coordination et une maîtrise technique pour ne pas compromettre l’étanchéité réalisée.

Les points de vigilance lors de la réception des travaux

Que vous soyez futur propriétaire ou locataire, vérifier le clos et le couvert est une étape de sécurité indispensable.

L’inspection de la toiture et des évacuations

Il ne suffit pas de vérifier la présence des tuiles. Inspectez l’état des zingueries, des gouttières et des noues. Une mauvaise évacuation des eaux de pluie sature les murs et crée des remontées capillaires. Assurez-vous que la couvertine est correctement fixée sur les acrotères en cas de toit-terrasse.

L’étanchéité des menuiseries

Testez chaque fenêtre et porte. Il ne doit y avoir aucun jeu excessif. Vérifiez l’état des joints en silicone ou en caoutchouc. Dans un logement ancien, des huisseries déformées signalent souvent un affaissement de la structure. Un test simple consiste à passer une flamme de briquet près des cadres par temps venteux : si la flamme vacille, le clos et le couvert sont défaillants.

N’oubliez pas les parties communes en copropriété. Le clos et le couvert incluent les façades et les toitures de l’immeuble. Un défaut d’entretien sur ces parties impacte votre logement privatif, et la responsabilité du syndic peut être engagée pour défaut de conservation de l’immeuble.

- Peinture taupe : choisir la bonne nuance pour un intérieur sobre, lumineux et chaleureux - 7 août 2026

- Aménagement sous escalier ouvert : rangement, bureau, coin lecture ou alcôve sans alourdir la pièce - 7 août 2026

- Pomme verte : 85 % d’eau, des fibres et moins de sucre pour mieux manger - 6 août 2026

Articles qui pourraient vous intéresser :

Mise en service électrique : 5 étapes de contrôle pour éviter 14 % de pannes précoces

Mise en service électrique : 5 étapes de contrôle pour éviter 14 % de pannes précoces

Vider une maison gratuitement : 3 conditions pour réussir votre débarras sans frais

Vider une maison gratuitement : 3 conditions pour réussir votre débarras sans frais

Pandaloc : comment automatiser sa gestion locative et sécuriser ses revenus

Pandaloc : comment automatiser sa gestion locative et sécuriser ses revenus

Sortir de l’indivision : 1 à 3 ans de procédure ou un accord amiable en quelques semaines ?

Sortir de l’indivision : 1 à 3 ans de procédure ou un accord amiable en quelques semaines ?