Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine

Dans le cadre d’une vente, d’une succession ou d’une déclaration d’assurance, la distinction entre un bien mobilier et un bien immobilier semble évidente. Pourtant, le droit français, régi par le Code civil depuis 1804, impose des nuances subtiles qui peuvent transformer un simple lustre ou une cuisine équipée en une partie intégrante de la structure bâtie. Comprendre cette frontière est nécessaire : elle détermine le montant des frais de notaire, le régime fiscal applicable et les garanties juridiques dont vous disposez.

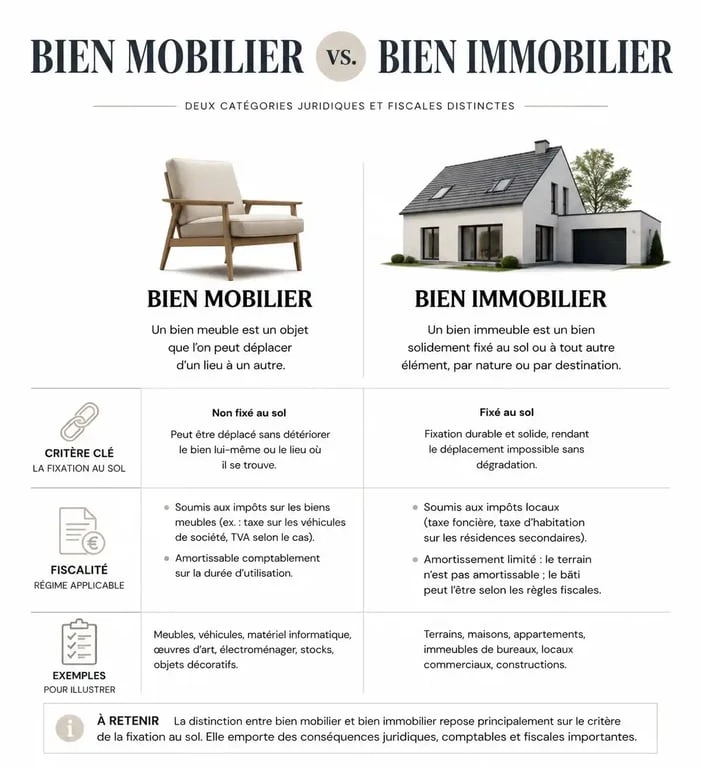

La classification fondamentale selon le Code civil

Le patrimoine se divise en deux grandes familles. Cette dichotomie, posée par l’article 516 du Code civil, est la base de notre système de propriété. Si la différence repose sur la capacité de déplacement du bien, elle s’appuie également sur l’usage et la destination que le propriétaire lui donne.

Qu’est-ce qu’un bien immobilier par nature ?

Les biens immobiliers par nature regroupent tout ce qui ne peut être déplacé sans être détruit ou sans altérer le sol. Cela inclut le terrain, le sous-sol, les bâtiments, les maisons et les arbres attachés à la terre. L’immobilier se caractérise par sa fixité. Tant qu’une construction est ancrée au sol par des fondations, elle entre dans cette catégorie, peu importe sa destination finale.

Le bien mobilier : la mobilité comme critère

L’article 528 définit les meubles par nature comme les biens transportables d’un lieu à un autre. Cela concerne la majorité des objets du quotidien : vêtements, livres, véhicules, argent liquide ou bijoux. Sur le plan juridique, les meubles sont considérés comme plus volatils, ce qui explique que leur transmission soit plus souple que celle des immeubles. Une simple remise de la main à la main suffit souvent à transférer la propriété d’un meuble, contrairement à l’immobilier qui exige un acte authentique.

L’exception complexe : l’immeuble par destination

Un objet, mobile par nature, peut être juridiquement requalifié en immeuble s’il est considéré comme l’accessoire indispensable d’un bâtiment. C’est ce qu’on appelle l’immeuble par destination.

Pour qu’un meuble devienne un immeuble, le propriétaire doit créer un lien indissociable entre les deux. Cela se manifeste par une attache à perpétuelle demeure. Si le retrait de l’objet laisse une trace visible, comme un trou dans le mur ou un descellement, le bien est considéré comme immobilier. C’est le cas des cheminées, des miroirs scellés dans des boiseries ou des radiateurs reliés au chauffage central.

Dans le domaine technique, cette notion prend une dimension particulière. Une structure de stockage boulonnée sur une rampe de chargement dans un entrepôt logistique, bien que techniquement démontable, est considérée comme immobilière en raison de son lien fonctionnel avec l’infrastructure. Cette approche permet de valoriser l’unité économique du bien : on ne vend pas une usine sans ses machines fixes, tout comme on ne vend pas une maison sans ses volets.

Le cas particulier des cuisines équipées

La cuisine est une source fréquente de litige lors des transactions. Si les éléments sont simplement posés, ils restent des meubles. En revanche, si les meubles hauts et bas sont fixés au mur et ajustés sur mesure, la jurisprudence tend à les considérer comme des immeubles par destination. Pour éviter toute confusion, détaillez dans le compromis de vente quels éléments restent et lesquels sont emportés par le vendeur.

Les enjeux financiers lors d’une transaction immobilière

Distinguer le mobilier de l’immobilier est un levier d’optimisation financière direct pour l’acheteur et le vendeur.

| Type de bien | Exemples courants | Impact fiscal (Vente) |

|---|---|---|

| Immobilier | Murs, toiture, terrain, cheminée scellée | Soumis aux droits de mutation (env. 7-8%) |

| Mobilier | Électroménager, meubles non fixés, rideaux | Exonéré de droits de mutation |

Réduire les frais de notaire grâce au mobilier

Lors de l’achat d’une maison, les frais de notaire sont calculés sur le prix de vente de l’immobilier. Si vous achetez une maison 300 000 € dont 15 000 € de meubles, vous pouvez déduire la valeur des meubles du prix de vente. Les taxes seront alors calculées sur 285 000 €. Cette pratique est légale, à condition que la valeur du mobilier soit cohérente avec la réalité et justifiée par des factures ou une estimation précise.

La liste des meubles : une protection juridique

Il est conseillé de rédiger une liste exhaustive du mobilier inclus dans la vente. Ce document, annexé au compromis, prévient les mauvaises surprises le jour de la remise des clés. Sans cette précision, un vendeur pourrait légitimement partir avec les radiateurs électriques s’ils sont simplement clipsés, laissant l’acheteur dans l’incapacité de contester.

Succession et assurance : des règles divergentes

La classification influe également sur la gestion du patrimoine, notamment lors du décès du propriétaire ou en cas de sinistre.

Le forfait mobilier dans les successions

Lors d’un héritage, l’administration fiscale évalue la valeur des meubles meublants. À défaut d’inventaire réalisé par un commissaire-justice ou un notaire, elle applique un forfait automatique de 5 % sur la valeur totale de l’actif successoral immobilier. Si le défunt possédait peu de biens de valeur, ce forfait peut être pénalisant. À l’inverse, si la maison contenait des objets d’art coûteux, le forfait de 5 % peut être avantageux. Comparez la valeur réelle du mobilier avec ce seuil fiscal avant de valider la déclaration de succession.

Déclarer correctement à son assureur

Pour votre contrat d’assurance habitation, la distinction est primordiale. L’assureur distingue le capital bâtiment du capital contenu. En cas d’incendie, si vous avez sous-estimé votre mobilier en pensant que certains éléments faisaient partie du bâtiment, vous risquez de ne pas être indemnisé à la hauteur de la perte réelle.

Soyez vigilant sur les biens dits incorporés. Une véranda est un bien immobilier qui augmente la valeur du bâtiment. Si elle n’est pas déclarée comme telle, l’indemnisation peut être plafonnée. L’anticipation et la précision des inventaires sont les meilleures armes pour protéger son patrimoine.

Synthèse des points de vigilance

Vérifiez le mode de fixation : si l’objet peut être retiré sans dommage, il est probablement mobilier. Documentez vos investissements en conservant les factures de vos équipements pour justifier leur valeur lors d’une revente. Précisez les intentions dans tout contrat, qu’il s’agisse d’un bail, d’une vente ou d’une donation, pour éviter les litiges sur le sort des biens à la frontière des deux catégories. Enfin, en cas de doute sur des biens de grande valeur ou des structures industrielles, l’avis d’un notaire permet de sécuriser l’opération sur le plan fiscal.

Articles qui pourraient vous intéresser :

Maison achetée avant le mariage sans contrat : comment protéger votre patrimoine personnel ?

Maison achetée avant le mariage sans contrat : comment protéger votre patrimoine personnel ?

Prix location benne pour vider une maison : de 150 € à 850 €, les 4 facteurs de coût

Prix location benne pour vider une maison : de 150 € à 850 €, les 4 facteurs de coût

Piscine de moins de 10m² : quelle distance respecter avec vos voisins pour éviter les litiges ?

Piscine de moins de 10m² : quelle distance respecter avec vos voisins pour éviter les litiges ?

Achat d’un garage : pourquoi les frais de notaire pèsent si lourd sur votre budget ?

Achat d’un garage : pourquoi les frais de notaire pèsent si lourd sur votre budget ?