Plus-value sur résidence principale : 5 ans de détention et nouveaux risques fiscaux

Vendre son logement habituel permet traditionnellement de bénéficier d’une exonération totale d’impôt sur la plus-value. Toutefois, l’administration fiscale renforce ses contrôles pour limiter les abus et la spéculation immobilière. Maîtriser les règles encadrant la plus-value sur résidence principale est aujourd’hui nécessaire pour sécuriser votre transaction, notamment face aux évolutions de la loi de finances et à la vigilance accrue sur l’occupation réelle des biens.

Les conditions fondamentales pour l’exonération

Le principe général, défini par l’article 150 U du Code général des impôts (CGI), prévoit l’exonération totale d’impôt sur le revenu et de prélèvements sociaux lors de la vente d’une résidence principale. Ce privilège fiscal repose sur deux critères cumulatifs vérifiés au jour de la cession.

La réalité de l’occupation

Pour le fisc, la résidence principale est le lieu où vous habitez de manière habituelle et effective. Cette notion dépasse la simple déclaration administrative. L’occupation doit être réelle et continue. Si vous occupez le logement plus de six mois par an, il est considéré comme votre résidence principale. À l’inverse, un bien utilisé uniquement pour les week-ends ou les périodes de congés ne remplit pas cette condition, peu importe votre attachement personnel au lieu.

L’occupation au moment de la vente

Le bien doit être votre résidence principale au jour de la signature de l’acte authentique. L’administration tolère toutefois une vacance temporaire si le logement est vide au moment de la vente, à condition que celle-ci ait été mise en vente alors que vous l’occupiez encore et que la transaction intervienne dans un délai normal, généralement estimé à un an.

L’impact de la loi de finances : vers une durée minimale de détention

Le cadre fiscal évolue pour freiner les opérations d’achat-revente rapides, souvent perçues comme une activité commerciale déguisée. Le législateur introduit des nuances pour limiter les abus.

Le seuil des 5 ans : une nouvelle barrière

Les discussions autour de la loi de finances 2025 tendent à conditionner l’exonération totale de la plus-value à une durée de détention minimale de 5 ans. L’objectif est de dissuader les investisseurs qui achètent un bien, y résident brièvement tout en réalisant des travaux, pour le revendre avec une marge importante sans imposition. Si cette règle se généralise, une vente effectuée avant ce délai pourrait entraîner une taxation partielle, sauf en cas de motifs impérieux.

Dans ce contexte, il est préférable de considérer votre résidence principale comme un projet de vie stable plutôt que comme un simple actif financier. Cette approche justifie naturellement la durée d’occupation auprès du fisc. Un achat qui s’accompagne d’une installation durable — scolarisation des enfants, abonnements locaux, travaux de rénovation de fond — renforce la cohérence de votre dossier fiscal. Cette preuve de stabilité protège contre les soupçons de spéculation en démontrant que votre intention initiale était de créer un foyer et non de générer un profit rapide.

Les motifs impérieux de dérogation

La loi prévoit des exceptions pour les ventes anticipées. Certains événements de la vie permettent de conserver l’exonération malgré une durée de détention courte ou une période de vacance :

La mutation professionnelle imposée par votre employeur, la séparation ou le divorce, l’invalidité ou le décès, ainsi que l’admission en maison de retraite pour les seniors, constituent des motifs légitimes reconnus par l’administration.

Comment prouver la réalité de votre résidence principale

En cas de contrôle, la charge de la preuve incombe au contribuable. L’administration utilise des moyens de recoupement efficaces pour vérifier la véracité de votre déclaration.

Les justificatifs à conserver

Au-delà de votre adresse fiscale, vous devez constituer un dossier solide. Conservez vos factures d’énergie (électricité, gaz, eau) attestant d’une consommation cohérente avec une occupation permanente, vos avis de taxe d’habitation, ainsi que vos relevés bancaires illustrant des dépenses quotidiennes dans la zone géographique du bien. Le contrat d’assurance habitation mentionnant l’usage de « résidence principale » et les justificatifs d’abonnements internet ou téléphoniques sont également des éléments probants.

Les risques liés à la résidence fictive

Tenter de requalifier une résidence secondaire en résidence principale est risqué. Si le fisc détecte une consommation d’énergie quasi nulle ou une scolarisation des enfants dans une autre commune, il procédera à un redressement. Les pénalités peuvent atteindre 40 % à 80 % en cas de manœuvres frauduleuses, auxquelles s’ajoutent l’impôt de 19 % et les prélèvements sociaux de 17,2 % sur la plus-value.

Calcul et taxation en l’absence d’exonération

Si vous ne remplissez pas les conditions d’exonération, la plus-value est calculée sur la différence entre le prix de vente et le prix d’achat, après certains ajustements.

| Élément de calcul | Impact | Justificatif |

|---|---|---|

| Frais d’acquisition | Réduction (forfait 7,5% ou réels) | Acte de vente |

| Travaux de rénovation | Réduction (forfait 15% ou réels) | Factures d’entreprises |

| Abattement durée | Réduction progressive après 6 ans | Date d’acte |

Le mécanisme des abattements

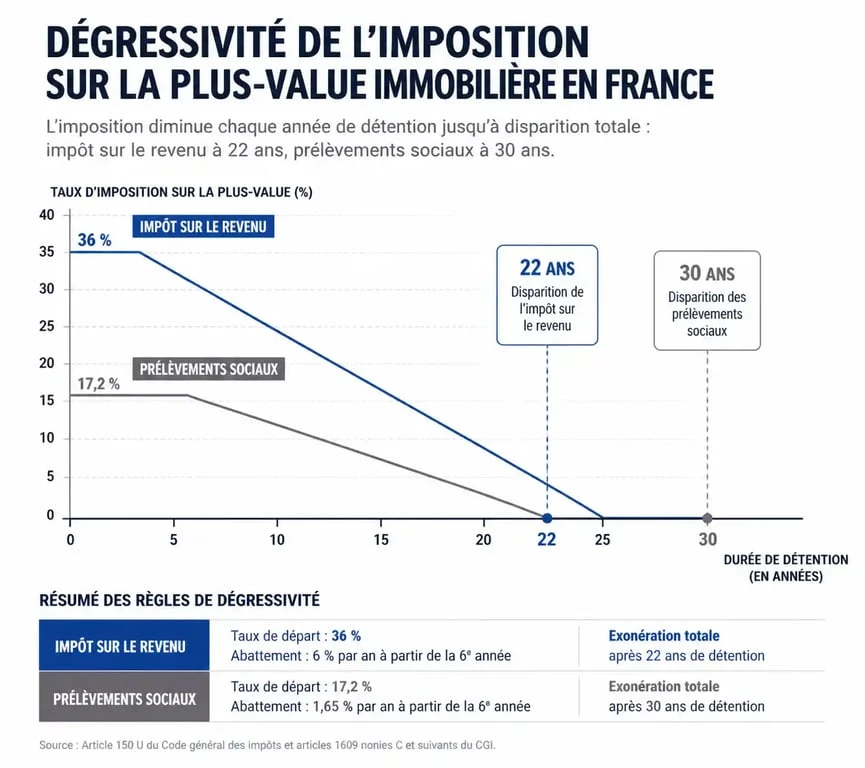

L’impôt diminue avec le temps. L’exonération totale d’impôt sur le revenu (19 %) est acquise après 22 ans, tandis que celle des prélèvements sociaux (17,2 %) nécessite 30 ans de détention. Ce décalage signifie que vous pouvez être exonéré d’impôt sur le revenu tout en restant redevable des prélèvements sociaux si vous vendez entre la 22e et la 30e année.

La taxe sur les plus-values élevées

Une taxe supplémentaire s’applique si votre plus-value imposable dépasse 50 000 €. Ce prélèvement progressif, allant de 2 % à 6 %, s’ajoute à la fiscalité classique et peut réduire significativement la rentabilité d’une opération immobilière importante.

Dépendances et cas particuliers

L’exonération s’étend aux dépendances immédiates, comme une cave, un garage ou un terrain attenant, à condition qu’ils soient vendus simultanément au logement. Si vous vendez un jardin comme terrain à bâtir séparément, la plus-value sera taxée, même s’il était rattaché à votre résidence principale. Pour les personnes âgées en EHPAD, l’exonération est maintenue pendant deux ans après leur départ, sous réserve que le bien reste inoccupé.

- 1 000 m² de panneaux solaires : revenus, puissance et rentabilité selon le modèle choisi - 1 août 2026

- Location meublée en 2025 : seuils micro-BIC, SIRET et passage au régime réel - 1 août 2026

- Diagnostic structurel obligatoire : immeubles collectifs, secteurs délimités et délais à respecter - 31 juillet 2026

Articles qui pourraient vous intéresser :

Expert immobilier : 5 étapes pour maîtriser la valeur vénale et valider vos certifications professionnelles

Expert immobilier : 5 étapes pour maîtriser la valeur vénale et valider vos certifications professionnelles

Indemnisation servitude Enedis : 3 leviers de calcul pour protéger la valeur de votre terrain

Indemnisation servitude Enedis : 3 leviers de calcul pour protéger la valeur de votre terrain

Forme juridique LMNP : 4 options pour sécuriser votre patrimoine et optimiser votre fiscalité

Forme juridique LMNP : 4 options pour sécuriser votre patrimoine et optimiser votre fiscalité

Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine

Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine