Acheter comptant : 3 leviers de négociation et les risques pour votre patrimoine

Dans un marché immobilier où la concurrence entre acheteurs est rude, la capacité à acheter comptant est un atout majeur. Si la majorité des Français ont recours au crédit pour financer leur résidence principale ou un investissement locatif, certains choisissent de mobiliser leur épargne personnelle. Cette stratégie répond à des objectifs de rapidité, de simplicité administrative et de puissance de négociation. Est-ce toujours le choix le plus rationnel sur le plan financier ? Voici une analyse des enjeux d’une transaction sans banque.

Pourquoi l’achat comptant séduit-il les vendeurs ?

Pour un vendeur, l’acheteur idéal n’est pas celui qui propose le prix le plus élevé, mais celui qui garantit que la vente ira à son terme. En achetant comptant, vous éliminez la principale cause d’échec des transactions immobilières : le refus de prêt.

La suppression de la condition suspensive de prêt

Lorsqu’un acquéreur emprunte, le compromis de vente inclut une clause suspensive d’obtention de prêt. Si la banque refuse le financement, l’acheteur se rétracte sans pénalités. En achetant comptant, vous renoncez à cette protection. Pour le vendeur, c’est l’assurance d’une vente ferme dès la signature de l’avant-contrat. Cette sécurité juridique est un levier efficace pour négocier une offre inférieure au prix affiché.

Un gain de temps sur le calendrier

Une transaction classique avec crédit dure entre trois et quatre mois, le temps d’obtenir l’offre de prêt et de respecter le délai légal de réflexion. Sans banque, les délais se limitent aux formalités administratives, comme la purge du droit de préemption urbain et les vérifications du notaire. La signature de l’acte authentique peut intervenir en moins de deux mois, un argument décisif pour un vendeur pressé.

Les bénéfices financiers et psychologiques pour l’acheteur

Au-delà de l’avantage concurrentiel, l’achat comptant modifie la structure de votre patrimoine et votre rapport à la propriété.

L’achat comptant permet de gérer votre épargne comme une strate protectrice. Plutôt que de voir votre capital comme un bloc sacrifié, envisagez-le comme une couche d’actifs tangibles. En injectant vos liquidités dans la pierre, vous transformez une épargne liquide, soumise à l’érosion monétaire, en un actif pérenne. Une fois cette base immobilière acquise et libérée de toute dette, vos revenus futurs ou votre épargne résiduelle peuvent être réalloués vers d’autres projets, sans la pression d’une mensualité.

L’économie des frais annexes

Acheter sans emprunter permet une économie immédiate sur trois postes de dépenses :

- Les intérêts bancaires : Sur 20 ans, le coût total d’un crédit représente plusieurs dizaines de milliers d’euros.

- L’assurance emprunteur : Obligatoire pour les banques, elle pèse lourd dans le budget, surtout avec des risques de santé ou un âge avancé.

- Les frais de garantie : Les frais d’hypothèque ou de caution sont supprimés.

La sérénité de l’absence de dette

Être pleinement propriétaire dès le premier jour procure une sécurité réelle. En cas d’aléa professionnel ou personnel, vous ne craignez pas l’incapacité de rembourser un prêt. Cette liberté de mouvement permet d’aborder l’avenir avec une plus grande flexibilité financière.

Les démarches pour un achat sans crédit

Acheter comptant nécessite une préparation rigoureuse pour rassurer les interlocuteurs et respecter les obligations légales.

Prouver sa capacité financière

Le vendeur ou l’agent immobilier demandera une preuve de votre solvabilité dès l’offre d’achat. Il est d’usage de fournir une attestation de fonds délivrée par votre banque. Ce document confirme que vous disposez des sommes nécessaires pour couvrir le prix de vente et les frais de notaire. Sans cette preuve, votre offre pourrait être perçue comme peu sérieuse.

La transparence sur l’origine des fonds

Dans le cadre de la lutte contre le blanchiment d’argent, le notaire doit vérifier l’origine des fonds. Vous devrez justifier la provenance des sommes mobilisées :

| Origine des fonds | Justificatif à fournir |

|---|---|

| Épargne personnelle | Relevés de comptes récents |

| Vente d’un bien immobilier | Acte authentique de vente |

| Succession ou donation | Acte notarié |

| Cession d’entreprise | Actes de cession |

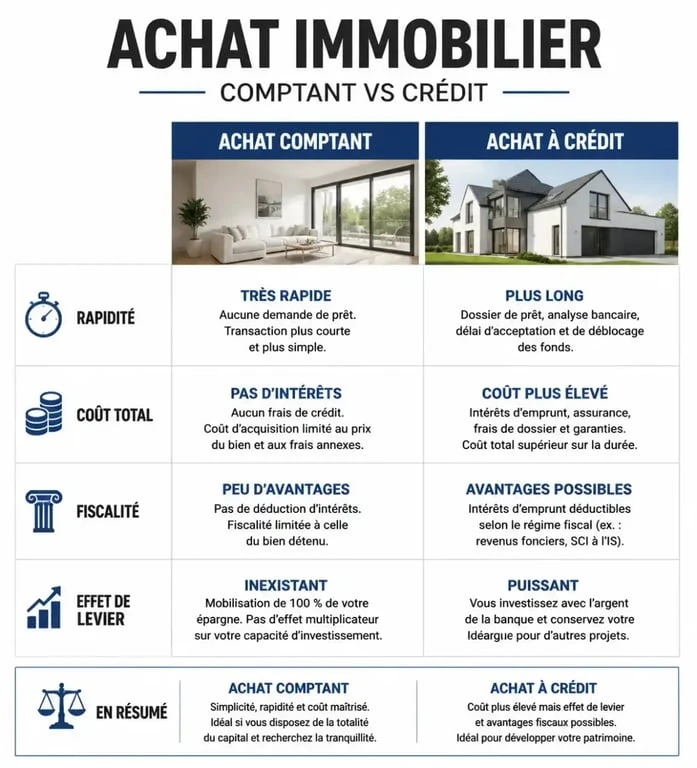

Achat comptant ou crédit : comment arbitrer ?

L’achat comptant n’est pas toujours la solution optimale. Le choix dépend de votre stratégie patrimoniale et du contexte économique.

Le sacrifice de l’effet de levier

Le principal inconvénient est la perte de l’effet de levier. Le crédit permet d’acquérir un bien d’une valeur supérieure à son épargne. En investissement locatif, le crédit est souvent préférable car les intérêts d’emprunt sont déductibles des revenus fonciers au régime réel. Si le rendement de votre bien est supérieur au coût de votre crédit, vous vous enrichissez avec l’argent de la banque.

Le risque d’immobilisation du capital

En injectant toutes vos liquidités dans un bien, vous vous exposez à un risque de manque de liquidité. L’immobilier est un actif peu liquide : vous ne pouvez pas revendre une pièce en cas d’imprévu. Il est conseillé de conserver une épargne de précaution disponible sur des livrets avant de décider d’acheter comptant.

| Critère | Achat Comptant | Achat à Crédit |

|---|---|---|

| Rapidité | Maximale | Standard (3-4 mois) |

| Négociation | Forte | Modérée |

| Coût total | Prix + frais notaire | Prix + intérêts + assurances |

| Fiscalité | Imposition totale | Déduction des intérêts |

Les profils pour qui l’achat cash est pertinent

Certaines situations rendent l’achat comptant judicieux. C’est le cas des seniors ou retraités qui, après la vente de leur résidence, souhaitent racheter plus petit sans s’engager dans un prêt difficile à obtenir ou dont l’assurance serait prohibitive.

Les investisseurs chevronnés utilisent cette méthode sur des marchés tendus ou pour des biens nécessitant des travaux. En achetant sans condition suspensive, ils sécurisent les meilleures opportunités. Une fois le bien rénové et loué, ils pratiquent parfois le refinancement en contractant un prêt a posteriori pour récupérer leurs liquidités.

Enfin, pour les expatriés ou les personnes ayant des revenus atypiques, l’achat comptant évite les difficultés face aux services de conformité des banques qui exigent souvent une stabilité de revenus sur plusieurs années. Dans ces cas, payer cash est parfois la seule voie vers la propriété.

Articles qui pourraient vous intéresser :

Achat d’une maison avec puits non déclaré : 3 étapes clés pour régulariser et éviter les sanctions

Achat d’une maison avec puits non déclaré : 3 étapes clés pour régulariser et éviter les sanctions

Reconnaître un mur porteur : 5 indices techniques pour sécuriser vos travaux de rénovation

Reconnaître un mur porteur : 5 indices techniques pour sécuriser vos travaux de rénovation

Vente locative : comment devenir propriétaire sans apport en deux étapes clés

Vente locative : comment devenir propriétaire sans apport en deux étapes clés

Viabilisation de terrain : 5 étapes clés pour raccorder l’eau, l’électricité et le téléphone

Viabilisation de terrain : 5 étapes clés pour raccorder l’eau, l’électricité et le téléphone