Commodat immobilier : 3 clauses indispensables pour sécuriser votre prêt à usage gratuit

Le commodat immobilier, plus connu sous le nom de prêt à usage, est une solution juridique efficace pour mettre un bien à disposition sans percevoir de loyer. Contrairement à une location classique régie par des lois protectrices pour le locataire, le commodat repose sur un principe fondamental : la gratuité absolue. Qu’il s’agisse d’aider un proche à se loger, de permettre à une association d’occuper un local ou de gérer une période de transition patrimoniale, ce contrat offre une souplesse que le bail civil ou commercial ne permet pas.

Cette liberté contractuelle comporte toutefois des zones de vigilance. Sans un écrit rigoureux et une compréhension précise des articles 1875 et suivants du Code civil, le prêteur s’expose à des risques de requalification ou à des difficultés pour récupérer son bien. Pour naviguer sereinement dans ce dispositif, il est nécessaire d’en maîtriser les rouages, des obligations de l’emprunteur aux spécificités de la restitution.

Qu’est-ce que le commodat immobilier et comment fonctionne-t-il ?

Le commodat est défini par le Code civil comme un contrat par lequel l’une des parties livre une chose à l’autre pour s’en servir, à la charge pour le preneur de la rendre après s’en être servi. Dans le cadre immobilier, l’objet du contrat est un bâtiment, un appartement ou un terrain. Sa caractéristique principale est d’être un contrat réel, ce qui signifie qu’il est juridiquement formé par la remise physique des clés ou l’entrée dans les lieux.

L’exigence de gratuité : le pilier du contrat

L’essence même du prêt à usage réside dans son absence de contrepartie financière. Si l’occupant verse une somme d’argent, même modeste, qualifiée d' »indemnité d’occupation » ou de « participation », le juge peut requalifier le contrat en bail d’habitation ou professionnel. Cette requalification entraîne l’application de statuts d’ordre public contraignants pour le propriétaire, comme le droit au renouvellement ou la limitation des motifs de congé.

La gratuité n’interdit pas de mettre les charges à la charge de l’emprunteur. Il est légal de prévoir que l’occupant paie ses propres consommations d’eau, d’électricité, de chauffage, ainsi que la taxe d’enlèvement des ordures ménagères. Ces frais sont liés à l’usage du bien et non à un loyer déguisé.

La distinction entre prêteur et emprunteur

Dans un contrat de commodat, le propriétaire est le « prêteur » et l’occupant l' »emprunteur ». Le prêteur conserve la pleine propriété du bien. L’emprunteur ne dispose que d’un droit d’usage personnel. Il ne peut ni sous-louer le bien, ni le prêter à son tour sans l’accord explicite du propriétaire. Cette relation nécessite un encadrement formel pour éviter les malentendus sur la durée de l’occupation.

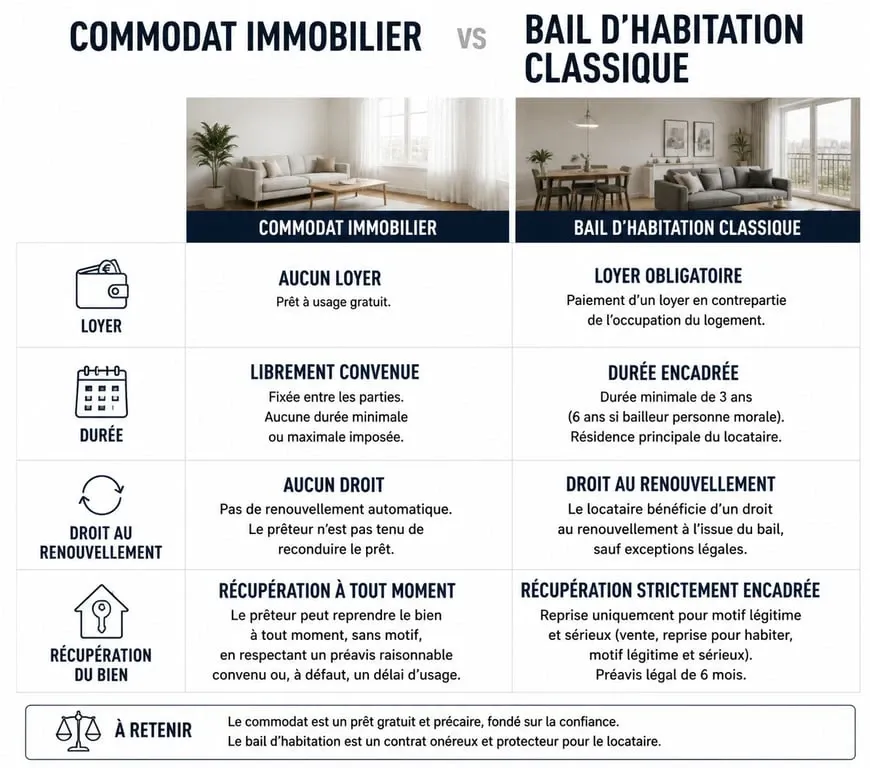

Les avantages stratégiques du prêt à usage par rapport au bail

Le commodat offre une sécurité juridique et une flexibilité supérieures à une location classique. Le prêt à usage échappe aux réglementations strictes sur les loyers, aux diagnostics obligatoires complexes dans certains cas et aux procédures d’expulsion liées aux baux d’habitation.

| Caractéristique | Commodat Immobilier | Bail d’habitation (Loi 1989) |

|---|---|---|

| Loyer | Gratuit (obligatoire) | Onéreux |

| Durée | Libre ou liée à l’usage | Minimum 3 ou 6 ans |

| Droit au renouvellement | Non | Oui (automatique) |

| Récupération du bien | À la fin du terme ou besoin urgent | Motifs restreints |

Le commodat est prisé dans les cercles familiaux. Il permet d’héberger un enfant ou un parent âgé sans créer de revenus fonciers imposables pour le prêteur. C’est un outil de solidarité qui protège le patrimoine : le bien reste dans l’orbite patrimoniale du prêteur sans subir les contraintes de la gestion locative traditionnelle. En restant dans la sphère d’influence directe du propriétaire, le bien ne risque pas de subir un droit au maintien dans les lieux qui compliquerait une vente future ou une succession. Cette proximité juridique assure que le logement demeure disponible pour les projets à long terme du propriétaire.

La rédaction du contrat : les clauses indispensables pour se protéger

Bien que le Code civil n’impose pas d’écrit pour la validité du commodat, la rédaction d’une convention sous seing privé ou devant notaire est recommandée. L’écrit constitue une preuve pour démontrer que l’occupation n’est pas un bail et pour définir les modalités de restitution.

Définir la durée et le terme du prêt

Le contrat peut être conclu pour une durée déterminée, par exemple deux ans, ou pour un usage spécifique, comme le temps d’un chantier de rénovation. Si aucune durée n’est mentionnée, le contrat est à durée indéterminée. Dans ce cas, le prêteur peut y mettre fin à tout moment, sous réserve de respecter un préavis raisonnable. Il est préférable de fixer une date de fin précise ou un événement déclencheur pour éviter les litiges devant les tribunaux.

L’état des lieux et l’entretien du bien

L’emprunteur est tenu de veiller à la conservation du bien en bon père de famille. Il est responsable des dégradations survenues par sa faute. Annexer un état des lieux d’entrée au contrat permet de comparer l’état du logement lors de la restitution. Concernant les travaux, les réparations locatives et d’entretien courant incombent à l’emprunteur, tandis que les grosses réparations, comme la toiture ou les murs porteurs, restent à la charge du prêteur, conformément à l’article 1890 du Code civil.

La clause de restitution anticipée pour besoin urgent

L’article 1889 du Code civil offre une protection majeure au prêteur : si un besoin pressant et imprévu survient, le juge peut obliger l’emprunteur à rendre le bien. Il est judicieux de mentionner explicitement cette possibilité dans le contrat pour informer l’emprunteur de cette précarité potentielle.

Responsabilités et risques : ce qu’il faut savoir avant de signer

Prêter un logement gratuitement n’exonère pas les parties de leurs responsabilités civiles. Le cadre légal du commodat définit précisément qui doit assumer les conséquences d’un sinistre ou d’un dommage causé par le bien.

L’assurance du bien mis à disposition

Il est impératif que l’emprunteur souscrive une assurance habitation incluant les risques locatifs et la responsabilité civile. Même en l’absence de loyer, sa responsabilité est engagée en cas d’incendie ou de dégât des eaux. De son côté, le prêteur doit maintenir son assurance « propriétaire non-occupant » (PNO) pour couvrir les sinistres liés à un vice de construction ou à un défaut d’entretien des parties dont il a la charge.

Le risque de requalification fiscale

L’administration fiscale surveille les mises à disposition gratuites, surtout lorsqu’elles concernent des sociétés comme les SCI. Si un associé occupe gratuitement un bien appartenant à sa SCI, cela peut être considéré comme un avantage en nature ou une libéralité. De même, prêter un local commercial à une entreprise tierce sans intérêt social manifeste peut être qualifié d’acte anormal de gestion. Il est conseillé de justifier l’intérêt du commodat, par exemple la préservation du bien ou l’attente d’une vente, pour écarter tout soupçon d’évasion fiscale.

La fin du contrat et le décès des parties

En principe, les obligations du commodat passent aux héritiers, tant du prêteur que de l’emprunteur, selon l’article 1879 du Code civil. Cependant, si le prêt a été consenti uniquement en considération de la personne de l’emprunteur, le décès de ce dernier met fin au contrat. Pour éviter que les héritiers de l’occupant ne se maintiennent dans les lieux, il est crucial d’insérer une clause précisant que le contrat est strictement personnel et incessible.

Le commodat immobilier est un acte de générosité qui gagne à être formalisé avec la rigueur d’un acte commercial. En définissant clairement les contours de l’occupation, les charges incombant à chacun et les modalités de sortie, le prêteur s’assure que son geste de solidarité ne se transformera pas en un imbroglio juridique complexe.

- Pente évacuation eaux usées : 1 à 3 cm/m selon le diamètre et l’appareil - 20 juillet 2026

- Mezzanine fermée vitrée : créer une vraie pièce sans perdre la lumière - 20 juillet 2026

- Trous, sciure, galeries : reconnaître les mites du bois avant de traiter - 20 juillet 2026

Articles qui pourraient vous intéresser :

Vide maison gratuit : 4 critères pour une intervention sans frais

Vide maison gratuit : 4 critères pour une intervention sans frais

Président de conseil syndical autoritaire : comment identifier les abus et révoquer son mandat

Président de conseil syndical autoritaire : comment identifier les abus et révoquer son mandat

Vendre sa maison sans agence : 7 étapes pour sécuriser votre transaction et économiser jusqu’à 10 %

Vendre sa maison sans agence : 7 étapes pour sécuriser votre transaction et économiser jusqu’à 10 %

Mutation de logement social : 5 motifs prioritaires et les étapes pour réussir

Mutation de logement social : 5 motifs prioritaires et les étapes pour réussir