Récupérer l’argent d’une vente en SCI : 4 méthodes légales et risques fiscaux

Lorsqu’une Société Civile Immobilière (SCI) cède un actif, le produit de la vente n’atterrit pas directement sur le compte bancaire personnel des associés. Juridiquement, la société, en tant que personne morale, perçoit les fonds chez le notaire. Pour rendre cet argent disponible pour vos projets personnels, un formalisme strict s’impose. Sans respect de ces règles, l’administration fiscale peut requalifier ces flux en revenus occultes ou en abus de bien social.

La réception des fonds par la personne morale

La première erreur, fréquente chez les gérants, consiste à demander au notaire de virer le prix de vente sur un compte personnel. Cette pratique est interdite. Le prix de vente doit impérativement être versé sur le compte bancaire de la SCI. Une fois les fonds sécurisés, les associés décident, en assemblée générale, du sort de cette trésorerie.

La SCI doit d’abord apurer son passif : remboursement du capital restant dû sur l’emprunt, frais d’agence, honoraires comptables et impôt sur la plus-value. Seul le solde net, après règlement des dettes, devient distribuable.

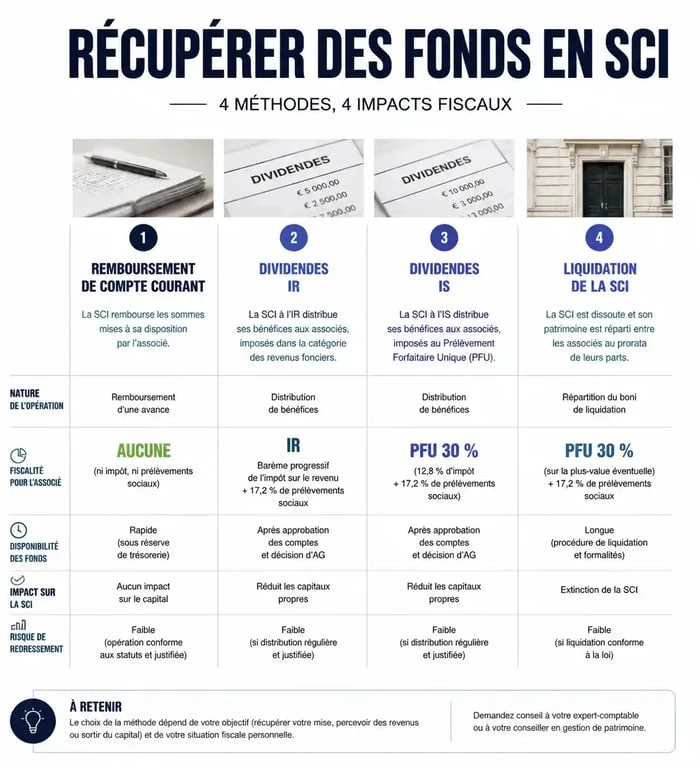

Méthode 1 : Le remboursement du compte courant d’associé

C’est souvent la solution la plus simple. Au cours de la vie de la SCI, les associés injectent des fonds personnels pour financer les travaux, les taxes foncières ou les mensualités de crédit. Ces sommes, inscrites en compte courant d’associé, constituent une dette de la société envers eux.

Récupérer l’argent par ce biais n’est pas un revenu, mais le remboursement d’une créance. Cette opération n’est donc pas soumise à l’impôt sur le revenu ni aux prélèvements sociaux. Le gérant effectue un virement du compte de la SCI vers celui de l’associé, en veillant à ce que la comptabilité reflète l’extinction de la dette.

Attention : le compte courant doit être créditeur. Vous ne pouvez pas retirer plus que ce que vous avez avancé. Un prélèvement supérieur à votre mise initiale, sans justification, sera considéré par le fisc comme un revenu distribué ou un prêt, ce qui est strictement encadré.

Méthode 2 : La distribution de dividendes

Si la SCI n’a plus de dettes envers vous ou si le profit dépasse vos apports, la distribution de dividendes est la voie classique. Le régime fiscal de votre SCI influence alors le coût de l’opération.

Dans une SCI à l’IR, la plus-value est taxée au moment de la vente. L’argent restant sur le compte est donc, en théorie, net d’impôt. Il suffit de formaliser la distribution par un procès-verbal d’assemblée générale pour répartir les fonds au prorata des parts sociales.

Dans une SCI à l’IS, la situation diffère. La plus-value est imposée au niveau de la société. Si vous souhaitez sortir l’argent, cela constitue une distribution de dividendes soumise à la Flat Tax de 30 % ou au barème progressif de l’impôt sur le revenu. C’est le coût réel de l’option pour l’IS lors de la revente d’un bien.

Méthode 3 : La réduction de capital social

La réduction de capital consiste à diminuer la valeur nominale des parts ou leur nombre pour rembourser une partie de leur mise aux associés. Cette procédure est lourde : elle nécessite une modification des statuts, une publication dans un journal d’annonces légales et un dépôt au greffe.

Elle est utilisée lorsque la SCI conserve son activité mais dispose d’une trésorerie devenue inutilement importante après une vente. Un expert-comptable est indispensable pour éviter que l’administration n’y voie une distribution de dividendes déguisée.

Méthode 4 : La dissolution-liquidation de la SCI

Si la vente concerne le seul bien de la société, la dissolution est la solution finale pour fermer la structure et récupérer le boni de liquidation.

La procédure se déroule en trois étapes : la dissolution, où les associés votent l’arrêt de l’activité et nomment un liquidateur ; la liquidation, où le liquidateur vend les derniers actifs et paie les créanciers ; et enfin le partage, où le solde est distribué aux associés.

Le boni de liquidation, somme récupérée au-delà de l’apport initial, est imposé comme un dividende. Dans une SCI à l’IR, ce boni est souvent faible. À l’IS, il peut être conséquent et lourdement taxé. Un droit d’enregistrement de 2,5 % s’applique également sur le montant du boni partagé.

Tableau comparatif des modes de récupération

| Méthode | Fiscalité | Complexité | Usage idéal |

|---|---|---|---|

| Remboursement compte courant | Exonéré | Faible | Récupération rapide |

| Distribution dividendes (IR) | Déjà taxé à la vente | Moyenne | Sortir le profit net |

| Distribution dividendes (IS) | Flat Tax 30 % | Moyenne | Sortir les bénéfices |

| Liquidation totale | Taxation sur le boni | Élevée | Cesser l’activité |

Précautions pour éviter le redressement

L’administration fiscale surveille les flux sortants des SCI. Le risque principal est la confusion de patrimoine. Utiliser la carte bancaire de la société pour des dépenses personnelles ou effectuer des virements sans PV d’assemblée générale expose à des sanctions sévères.

Votre banque vérifiera également l’origine des fonds lors d’un virement important. Ayez toujours à disposition le procès-verbal d’AG ou l’état comptable de votre compte courant. Sans ces documents, les fonds pourraient être bloqués pendant les vérifications de conformité.

Enfin, si la SCI a bénéficié d’aides publiques ou de dispositifs fiscaux comme le Pinel, la vente avant la fin de l’engagement entraîne une remise en cause des avantages fiscaux. Vérifiez ces délais avant de valider la transaction et de vider les comptes.

Articles qui pourraient vous intéresser :

Exemple de devis débarras maison : comment transformer vos objets en économies ?

Exemple de devis débarras maison : comment transformer vos objets en économies ?

Avis Axion Immobilier : entre opportunités de saisies et risques financiers réels

Avis Axion Immobilier : entre opportunités de saisies et risques financiers réels

Prix du désamiantage : 5 facteurs clés pour anticiper votre budget et sécuriser vos travaux

Prix du désamiantage : 5 facteurs clés pour anticiper votre budget et sécuriser vos travaux

Investissement Pinel : pourquoi le rendement à 12 % cache souvent une vacance locative record

Investissement Pinel : pourquoi le rendement à 12 % cache souvent une vacance locative record