Délai entre compromis et acte authentique : 3 mois d’attente et 4 leviers pour accélérer

La signature du compromis de vente marque un tournant dans un projet immobilier. C’est le moment où l’accord sur la chose et le prix est scellé juridiquement. Pourtant, cet engagement ne signifie pas une remise des clés immédiate. Entre ce premier acte et la signature définitive chez le notaire, un laps de temps incompressible s’installe. Comprendre ce qui se joue durant ces semaines de latence permet d’anticiper son déménagement, d’organiser son financement et d’éviter les sources de stress inutiles.

Le calendrier standard : pourquoi faut-il compter 3 mois ?

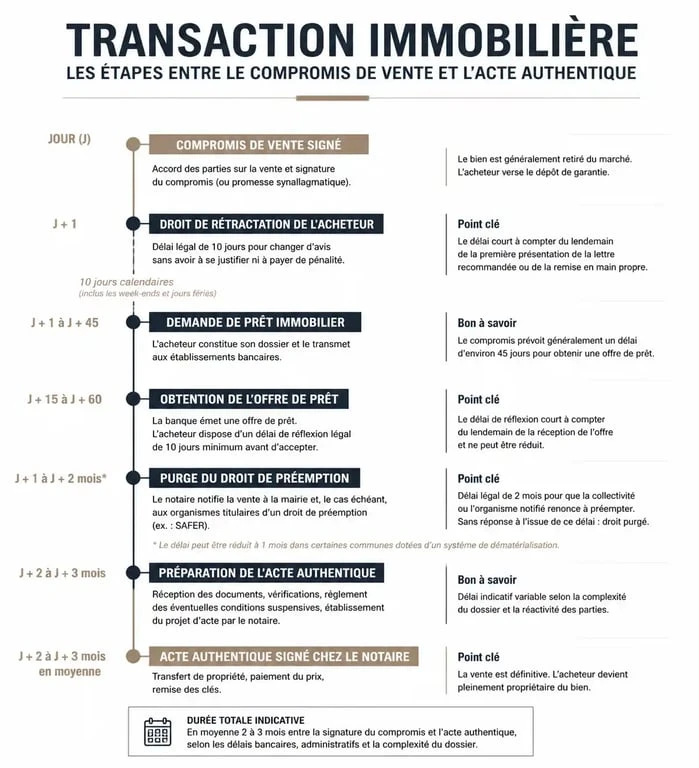

Dans la majorité des transactions immobilières en France, le délai moyen constaté entre la promesse synallagmatique de vente et l’acte authentique est de trois mois. Ce chiffre correspond au temps nécessaire pour purger les droits légaux et réunir les pièces administratives indispensables à la validité de la vente.

Les 10 premiers jours : le droit de rétractation

Dès le lendemain de la notification du compromis signé, l’acquéreur non professionnel dispose d’un délai de 10 jours calendaires pour revenir sur sa décision sans motif et sans pénalité. Durant ces dix jours, le dossier est en pause, car la vente peut s’annuler sur simple volonté de l’acheteur.

Le droit de préemption urbain : l’attente de la mairie

L’une des étapes les plus longues est la purge du Droit de Préemption Urbain (DPU). Le notaire informe la mairie de la vente via une Déclaration d’Intention d’Aliéner (DIA). La municipalité dispose de deux mois pour décider si elle souhaite racheter le bien en priorité pour un projet d’intérêt général. Sans réponse de la mairie au bout de ce délai, le silence vaut renonciation et la vente suit son cours.

L’instruction du prêt immobilier

Pour la plupart des acheteurs, l’obtention d’un financement est la condition suspensive majeure. Le délai légal pour obtenir un prêt est généralement fixé à 45 ou 60 jours dans le compromis. Entre le montage du dossier, l’accord de principe, l’édition des offres et le délai de réflexion obligatoire de 11 jours (loi Scrivener), deux mois s’écoulent avant que les fonds ne soient déblocables.

Les conditions suspensives : les verrous de la transaction

Le compromis de vente contient des clauses qui, si elles ne sont pas réalisées, permettent d’annuler la vente sans frais. Ces conditions suspensives sont les gardiennes de la transaction. Tant qu’elles ne sont pas purgées, le transfert de propriété reste incertain.

| Condition Suspensive | Impact sur le délai | Conséquence en cas de non-réalisation |

|---|---|---|

| Obtention de prêt | 45 à 60 jours | Annulation de la vente, restitution du dépôt de garantie |

| Vente d’un bien précédent | Variable (3-4 mois) | Caducité du compromis |

| Absence de servitude grave | Temps des recherches notariales | Possibilité pour l’acquéreur de se retirer |

| Urbanisme (permis de construire) | Variable selon l’instruction | Annulation si le permis est refusé ou contesté |

Il est nécessaire de surveiller les dates butoirs inscrites dans le compromis. Si l’acquéreur ne justifie pas de ses démarches bancaires dans les temps, il risque de perdre son indemnité d’immobilisation, généralement fixée entre 5 et 10 % du prix de vente. À l’inverse, un vendeur ne peut pas se rétracter simplement parce qu’il a trouvé une meilleure offre durant cette période.

Comment réduire le délai entre le compromis et la vente ?

Bien que les délais administratifs comme le droit de préemption soient difficilement compressibles, il existe des leviers pour gagner deux à trois semaines sur le calendrier global. L’anticipation reste le meilleur moyen de fluidifier le passage de relais.

Préparer le dossier vendeur en amont

Le notaire a besoin d’une liste exhaustive de documents : titres de propriété, diagnostics techniques (DPE, amiante, plomb), derniers procès-verbaux d’assemblée générale pour les copropriétés, état daté et justificatifs de travaux. Si le vendeur fournit l’intégralité de ces pièces dès la mise en vente, le notaire peut lancer les demandes administratives (DIA, urbanisme) le jour même de la signature du compromis.

Le choix du notaire et la réactivité

Travailler avec un seul notaire peut parfois accélérer les échanges, bien que l’usage de deux notaires ne coûte pas plus cher et assure une double vérification. La rapidité dépend surtout de la réactivité des clercs. N’hésitez pas à relancer votre interlocuteur pour vérifier la réception des pièces, notamment les questionnaires syndics qui ralentissent souvent le processus.

L’origine de propriété joue également un rôle dans la fluidité du dossier. Si le bien a fait l’objet de successions complexes, de donations-partages ou de modifications cadastrales anciennes, le notaire doit remonter le fil pour confirmer que le vendeur détient tous les droits. Fournir les anciens actes de famille ou les preuves de travaux déclarés permet d’éviter que le dossier ne s’enlise dans des recherches généalogiques ou cadastrales de dernière minute, cause fréquente des reports de signature.

Les imprévus qui peuvent allonger l’attente

Malgré une préparation minutieuse, certains événements extérieurs peuvent décaler la date de signature finale. Il est important de les identifier pour éviter de se retrouver sans logement entre deux transactions.

Le retard de l’offre de prêt

C’est la cause principale de report. Une banque peut demander des documents complémentaires au dernier moment ou subir un engorgement de ses services. Dans ce cas, il est fréquent de signer un avenant au compromis pour proroger la date butoir de la condition suspensive de prêt. Sans cet avenant, le vendeur pourrait théoriquement remettre le bien sur le marché.

La découverte d’un droit de préemption renforcé

Dans certaines zones tendues ou périmètres de sauvegarde du commerce de proximité, la mairie peut déléguer son droit de préemption à d’autres organismes ou disposer de délais d’instruction plus longs. Si le bien est situé dans un espace naturel sensible, le département peut également intervenir, ajoutant une strate administrative supplémentaire au dossier.

Le décès ou l’incapacité d’une des parties

Le décès du vendeur ou de l’acquéreur entre le compromis et l’acte authentique n’annule pas automatiquement la vente. Les héritiers sont tenus de poursuivre la transaction. Cependant, cela nécessite l’ouverture d’une succession et parfois l’intervention d’un juge des tutelles si des mineurs sont impliqués, ce qui peut bloquer la vente pendant plusieurs mois.

Récapitulatif des étapes clés avant la remise des clés

La signature du compromis marque le début de l’engagement mutuel et le versement du dépôt de garantie. Durant les 10 premiers jours, l’acquéreur exerce son droit de rétractation. Le premier mois est consacré au lancement des diagnostics, à la demande de prêt et à l’envoi de la DIA à la mairie. Le deuxième mois permet le suivi de l’offre de prêt et l’attente du retour de la mairie concernant le droit de préemption. Enfin, le troisième mois est dédié à la réception de l’offre de prêt définitive, à l’appel de fonds par le notaire et à la fixation du rendez-vous de signature. Le jour J, l’acte authentique est signé, le solde est versé et les clés sont remises.

Si le délai de 3 mois reste la norme de sécurité, une collaboration étroite entre l’acheteur, le vendeur et le notaire peut permettre de viser une signature en 2 mois ou 2 mois et demi. Cela suppose que le financement soit solidement validé en amont et que le bien ne présente pas de complexités administratives particulières. La réussite de la vente repose avant tout sur la transparence et la communication constante entre tous les intermédiaires.

- Achat comptant : pourquoi il rassure le vendeur et immobilise votre épargne - 27 juillet 2026

- Kit terrasse prêt à poser : choisir la bonne surface, le bon matériau et le bon support - 27 juillet 2026

- Bouddhisme : paix intérieure, colère et bonheur, les citations qui servent vraiment - 26 juillet 2026

Articles qui pourraient vous intéresser :

Prêt immobilier Boursorama : entre taux ultra-compétitifs et exigences de dossier strictes

Prêt immobilier Boursorama : entre taux ultra-compétitifs et exigences de dossier strictes

Propriétaire silencieux : 3 étapes pour obtenir votre décompte de charges et récupérer votre argent

Propriétaire silencieux : 3 étapes pour obtenir votre décompte de charges et récupérer votre argent

Honoraires de syndic sur travaux : 3 leviers pour éviter les surfacturations

Honoraires de syndic sur travaux : 3 leviers pour éviter les surfacturations

Quittance de loyer PDF : modèle conforme et sanctions en cas de refus

Quittance de loyer PDF : modèle conforme et sanctions en cas de refus