Achat immobilier en couple pacsé : choisir entre séparation de biens et indivision pour protéger son patrimoine

L’acquisition d’un logement représente souvent le premier grand projet d’un couple. Pour ceux qui ne souhaitent pas se marier, le Pacte Civil de Solidarité (PACS) offre un cadre protecteur et structuré. Toutefois, acheter à deux sous le régime du PACS demande une préparation rigoureuse. Entre le choix du régime patrimonial, la répartition des apports et la protection du conjoint face aux aléas de la vie, les enjeux juridiques sont réels. Maîtriser les mécanismes de l’indivision et de la séparation de biens est indispensable pour bâtir un projet immobilier pérenne.

Séparation de biens ou indivision : quel régime choisir pour son achat ?

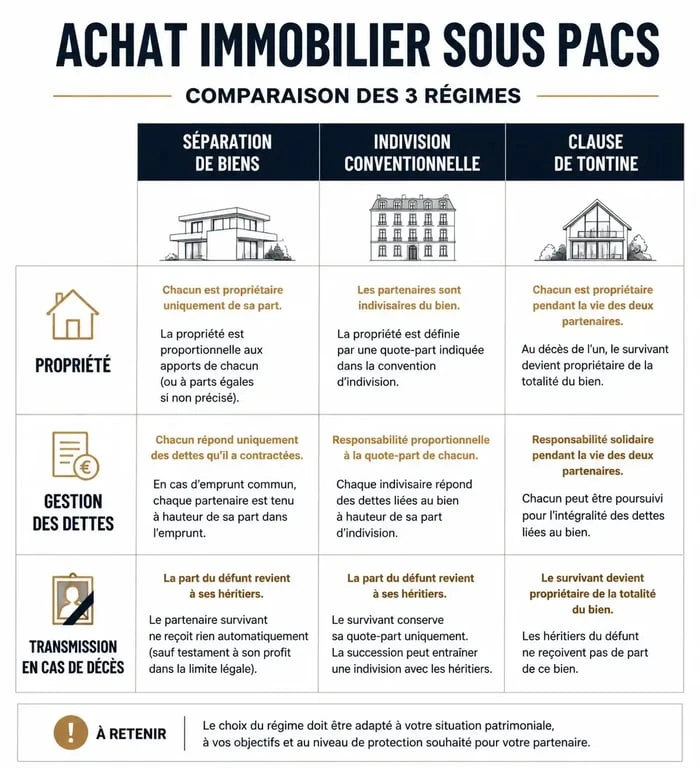

Depuis la réforme du 1er janvier 2007, le régime par défaut du PACS est celui de la séparation des biens. Ce cadre législatif définit la manière dont les partenaires appréhendent la propriété immobilière, bien qu’une option alternative existe : l’indivision conventionnelle.

Le régime de la séparation de biens par défaut

Sous ce régime, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Pour un achat immobilier en commun, le bien appartient aux deux partenaires au prorata de leur contribution financière, mentionnée explicitement dans l’acte de vente. Si un partenaire apporte 70 % des fonds et l’autre 30 %, la propriété est divisée selon ces proportions. Ce système garantit la clarté : en cas de séparation, chacun récupère sa part réelle, ce qui limite les litiges sur l’origine des fonds.

L’option de l’indivision conventionnelle

Les partenaires peuvent choisir, lors de la signature de leur convention de PACS ou par un avenant, d’opter pour l’indivision. Dans ce cas, les biens acquis ensemble sont réputés appartenir à chacun pour moitié, quel que soit l’apport réel. Cette option séduit les couples souhaitant une égalité parfaite, mais elle comporte des risques si les capacités financières sont déséquilibrées, car elle équivaut à une donation indirecte en faveur du partenaire le moins fortuné.

La quote-part de propriété : l’importance de la précision notariale

Lors de la signature de l’acte authentique, la mention de la quote-part est l’élément déterminant. Trop de couples négligent ce détail, pensant que le PACS suffit à définir leurs droits. Pourtant, le titre de propriété prévaut sur la réalité du financement bancaire.

Les pourcentages inscrits dans l’acte doivent refléter la réalité économique de l’investissement. Cela inclut l’apport personnel de chacun, mais aussi la part de remboursement du crédit immobilier. Si un partenaire finance l’intégralité des mensualités alors que l’acte prévoit une répartition à 50/50, il peut se retrouver lésé lors de la revente ou d’une séparation, à moins de prouver une intention libérale.

L’achat immobilier engage le patrimoine personnel sur des décennies. Cet engagement influence la capacité d’épargne future et la protection sociale de chacun. En ajustant finement les clauses de l’acte notarié, le couple sécurise sa dynamique patrimoniale et évite que les flux financiers de l’un n’érodent injustement le capital de l’autre.

La protection du partenaire survivant : tontine et testament

Contrairement aux époux, les partenaires de PACS ne sont pas héritiers l’un de l’autre par la loi. En cas de décès, sans disposition particulière, la part du défunt revient à ses héritiers légaux, ce qui peut placer le survivant dans une situation d’indivision subie avec la famille du défunt.

L’indispensable rédaction d’un testament

Pour que le partenaire survivant hérite de la part du logement, la rédaction d’un testament est nécessaire. Le PACS offre un avantage fiscal majeur : le survivant est totalement exonéré de droits de succession. Le testament permet de léguer la part de propriété ou l’usufruit du logement, garantissant ainsi au survivant le droit de rester dans le domicile commun.

La clause de tontine : une sécurité renforcée

Pour une protection maximale, l’insertion d’une clause de tontine dans l’acte d’achat est une option efficace. Grâce à cette fiction juridique, le survivant est considéré comme ayant toujours été le seul propriétaire du bien depuis le jour de l’achat. Le bien n’entre pas dans la succession du défunt, ce qui protège le survivant même en présence d’héritiers réservataires, sous réserve que l’opération ne soit pas requalifiée en donation déguisée.

Tableau comparatif des modes d’acquisition sous le PACS

| Critère | Séparation de biens | Indivision conventionnelle | Achat avec Clause de Tontine |

|---|---|---|---|

| Propriété | Proportionnelle à l’apport réel. | Réputée 50/50 par défaut. | Le survivant est réputé seul propriétaire. |

| Gestion des dettes | Solidarité pour la vie courante. | Solidarité étendue aux charges du bien. | Solidarité identique au régime choisi. |

| En cas de décès | Transmission par testament. | Transmission par testament. | Transmission automatique au survivant. |

| Fiscalité succession | Exonération totale (si testament). | Exonération totale (si testament). | Exonération totale (si PACS). |

La solidarité des dettes et les pièges à éviter

Le PACS implique une solidarité des partenaires pour les dettes contractées pour les besoins de la vie courante. Dans le cadre d’un achat immobilier, la banque exigera systématiquement une clause de solidarité et d’indivisibilité. Si l’un des deux ne peut plus payer sa part du crédit, l’autre est juridiquement tenu de régler l’intégralité de la mensualité.

La vigilance est également de mise pour les travaux de rénovation. Si un partenaire finance seul des travaux d’amélioration sur un bien appartenant aux deux, il doit conserver toutes les factures. En cas de séparation, il pourra prétendre à une créance pour avoir valorisé le patrimoine commun avec ses fonds propres. Sans preuve écrite, ces sommes sont souvent considérées comme une participation normale aux charges du ménage et ne sont pas remboursables.

Il est conseillé de réévaluer la convention de PACS en fonction de l’évolution de la vie du couple. Un achat immobilier constitue le moment idéal pour passer d’une convention simplifiée à une convention notariée détaillée, intégrant des clauses spécifiques sur la gestion des dépenses de copropriété ou sur les modalités de rachat de la part de l’autre en cas de rupture.

- Pente évacuation eaux usées : 1 à 3 cm/m selon le diamètre et l’appareil - 20 juillet 2026

- Mezzanine fermée vitrée : créer une vraie pièce sans perdre la lumière - 20 juillet 2026

- Trous, sciure, galeries : reconnaître les mites du bois avant de traiter - 20 juillet 2026

Articles qui pourraient vous intéresser :

Assurance de prêt immobilier : 3 lois et un courtier pour diviser votre facture par deux

Assurance de prêt immobilier : 3 lois et un courtier pour diviser votre facture par deux

Achat d’une maison avec puits non déclaré : 3 étapes clés pour régulariser et éviter les sanctions

Achat d’une maison avec puits non déclaré : 3 étapes clés pour régulariser et éviter les sanctions

Reconnaître un mur porteur : 5 indices techniques pour sécuriser vos travaux de rénovation

Reconnaître un mur porteur : 5 indices techniques pour sécuriser vos travaux de rénovation

Titre de propriété d’une maison : 4 étapes pour obtenir votre duplicata et sécuriser vos droits

Titre de propriété d’une maison : 4 étapes pour obtenir votre duplicata et sécuriser vos droits