Prêt immobilier Boursorama : entre taux ultra-compétitifs et exigences de dossier strictes

Avis sur le Prêt immobilier BoursoBank : filiale de la Société Générale, BoursoBank propose un prêt immobilier entièrement dématérialisé. Ce modèle repose sur la suppression des agences physiques pour réduire les coûts opérationnels et offrir des conditions tarifaires agressives. Si la promesse de taux bas et l’absence de frais de dossier attirent de nombreux emprunteurs, il convient d’analyser la réalité de cette offre face aux exigences du marché et aux critères de sélection rigoureux de la banque.

A ne pas manquer : on vous a préparé Checklist préparation dossier prêt immobilier — c’est gratuit, en fin d’article.

Des conditions financières agressives

Le principal argument commercial de Boursorama repose sur sa politique tarifaire. En limitant ses coûts de structure, la banque répercute ces économies sur le coût global du crédit pour ses clients.

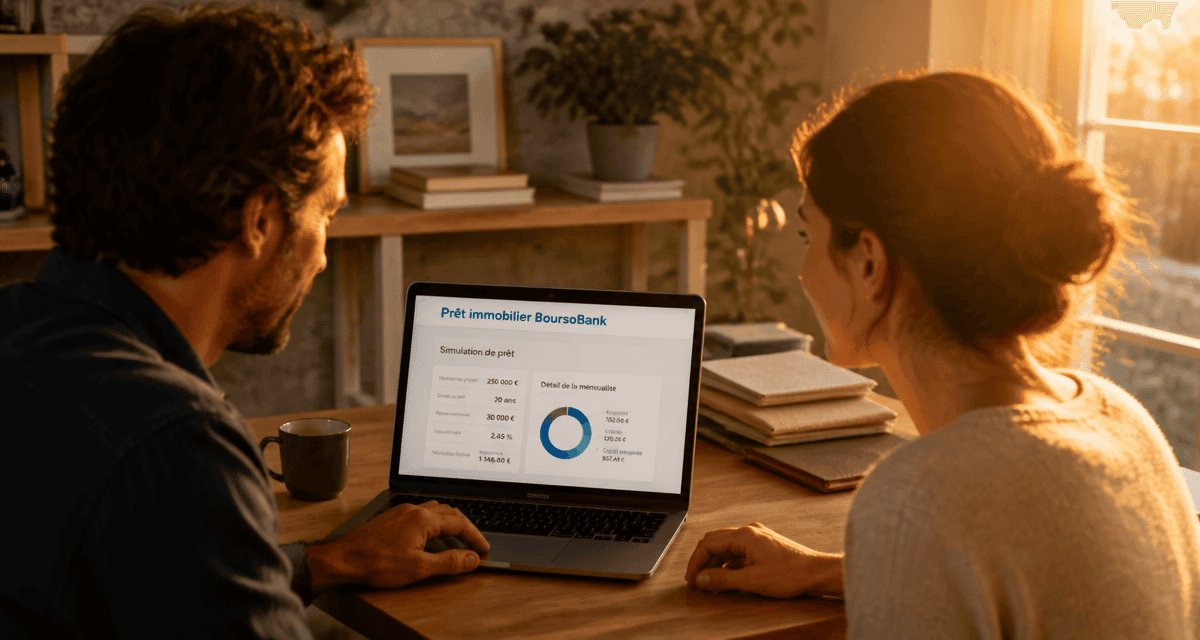

Un TAEG compétitif et transparent

Le Taux Annuel Effectif Global (TAEG) constitue l’indicateur principal pour comparer les offres, car il inclut le taux nominal, les frais de garantie et l’assurance emprunteur. Boursorama affiche des TAEG à partir de 1,12 % sur 20 ans pour les dossiers présentant les meilleures garanties. Les taux pratiqués varient généralement entre 2,90 % sur 15 ans et 3,49 % sur 25 ans, selon l’apport personnel et la solidité du profil. Cette compétitivité permet de réduire le coût total du crédit, une différence de 0,20 % sur un emprunt de 350 000 € représentant une économie de plusieurs milliers d’euros sur la durée totale du prêt.

L’avantage des frais de dossier à 0 €

Alors que les banques traditionnelles facturent des frais d’instruction compris entre 500 € et 1 500 €, Boursorama applique une gratuité totale sur ce poste. Cette absence de frais constitue une économie directe pour l’emprunteur. Par ailleurs, la banque ne prélève aucune indemnité de remboursement anticipé (IRA), sauf en cas de rachat de crédit par un établissement concurrent. Cette flexibilité permet de solder son prêt sans pénalité lors de la revente du bien ou en cas de rentrée d’argent imprévue.

L’assurance emprunteur et la délégation

Boursorama propose un contrat d’assurance groupe dont la tarification repose sur le capital restant dû. Conformément à la Loi Lemoine, les emprunteurs peuvent présenter une délégation d’assurance externe si les garanties sont équivalentes. Cette option permet aux profils jeunes ou non-fumeurs d’optimiser leur TAEG en souscrivant une couverture individuelle adaptée.

Un parcours client 100 % digital

La technologie est au centre de l’offre de Boursorama. L’emprunteur gère son projet de crédit immobilier depuis son espace client, avec une disponibilité des conseillers étendue jusqu’à 20h.

De la simulation à l’accord de principe

Le simulateur en ligne permet d’obtenir une estimation rapide. En renseignant ses revenus, ses charges et les détails du projet, l’utilisateur reçoit un accord de principe immédiat si son dossier respecte les critères d’octroi. Bien que ce document ne soit pas contractuel, il rassure les vendeurs et les agents immobiliers sur la solvabilité de l’acheteur lors des visites.

La dématérialisation des justificatifs

Une fois l’accord de principe obtenu, l’emprunteur télécharge ses justificatifs (fiches de paie, avis d’imposition, relevés de compte) dans un espace sécurisé. Le système de traitement automatique accélère la validation des dossiers. Environ 25 % des crédits immobiliers chez Boursorama sont accordés sans intervention humaine lors des premières phases, ce qui garantit une réactivité supérieure aux circuits de décision classiques.

Lors de la soumission du dossier, les algorithmes analysent chaque relevé de compte pour évaluer la discipline budgétaire de l’emprunteur. La gestion des découverts ou la régularité de l’épargne apparaissent sans filtre. Cette lecture factuelle des données permet à la banque de proposer des taux compétitifs en minimisant les risques. Pour l’emprunteur, cette exigence impose de présenter des comptes sains avant toute demande, car le système automatisé laisse peu de place à la négociation sur les erreurs de parcours passées.

Les critères d’éligibilité et les limites du modèle

L’offre de Boursorama cible une clientèle spécifique et maintient des critères d’octroi stricts pour garantir la qualité de son portefeuille de crédits.

Le montant minimum et l’apport obligatoire

Boursorama ne finance généralement pas de projets inférieurs à 100 000 €. Contrairement à certains établissements qui acceptent le financement à 110 %, incluant les frais de notaire, Boursorama exige quasi systématiquement un apport personnel couvrant au moins les frais de notaire et de garantie. Les primo-accédants sans épargne préalable sont donc souvent exclus de cette offre.

L’exclusivité réservée aux clients

L’accès au prêt immobilier nécessite d’être client de la banque. L’ouverture d’un compte est gratuite, mais constitue une étape préalable obligatoire. Boursorama n’impose pas systématiquement la domiciliation des revenus pour valider le taux, bien qu’elle encourage cette pratique par des offres commerciales. Cette liberté permet de conserver une banque secondaire tout en bénéficiant du crédit immobilier.

Les profils atypiques

Le modèle digital atteint ses limites avec les dossiers complexes. Les entrepreneurs avec moins de trois bilans, les intermittents du spectacle, les revenus fonciers étrangers ou les investissements en SCI complexe rencontrent des difficultés face aux filtres automatisés. Boursorama privilégie les salariés en CDI et les fonctionnaires, et se montre plus réservée face aux situations nécessitant une analyse humaine approfondie.

Synthèse des avis clients

Avec une note de satisfaction moyenne de 4,3/5, les retours d’expérience sur le prêt immobilier Boursorama sont globalement positifs, malgré des points de friction identifiés.

| Aspect de l’offre | Points Forts | Points Faibles |

|---|---|---|

| Taux et Frais | Taux bas, 0 € de frais de dossier. | Peu de marge de négociation individuelle. |

| Parcours Digital | Simplicité, rapidité, signature électronique. | Interface parfois rigide pour les documents. |

| Service Client | Horaires élargis jusqu’à 20h. | Difficulté à joindre un conseiller dédié. |

| Conditions d’octroi | Modulation des mensualités, pas d’IRA. | Apport obligatoire, minimum 100k€. |

Les points appréciés par les emprunteurs

La majorité des avis souligne la clarté de l’offre. Il n’existe pas de frais cachés et les conditions annoncées lors de la simulation correspondent généralement à l’offre de prêt finale. La rapidité d’édition de l’offre, parfois obtenue en moins de 15 jours après réception du dossier complet, constitue un motif récurrent de satisfaction dans un marché immobilier où la réactivité est nécessaire.

Les points de friction

Le reproche principal concerne le manque de personnalisation en cas de blocage technique ou de dossier complexe. Certains clients regrettent l’absence d’un conseiller unique dédié tout au long du projet. Si le service client est joignable, le passage d’un interlocuteur à un autre peut entraîner des délais de traitement. Tant que le dossier respecte les critères standards, l’expérience est fluide, mais le traitement devient plus laborieux en présence d’anomalies.

Optimiser ses chances d’obtenir son prêt

Pour maximiser les chances d’acceptation au meilleur taux, certains réflexes sont nécessaires avant de lancer la simulation.

- Soignez vos trois derniers relevés de compte : L’absence de découvert et une épargne résiduelle après paiement de l’apport sont des signaux positifs pour l’algorithme.

- Préparez votre dossier numérique : Scannez vos documents de manière lisible et nommez-les clairement pour accélérer le traitement.

- Vérifiez votre taux d’endettement : Boursorama respecte strictement le seuil des 35 %, assurance comprise. Si vous êtes à la limite, soldez vos petits crédits à la consommation avant la demande.

- Anticipez l’apport : Assurez-vous que les fonds pour les frais de notaire sont disponibles sur un compte d’épargne à votre nom.

Le prêt immobilier Boursorama constitue une solution performante pour les emprunteurs autonomes, dotés d’un profil stable et d’un apport personnel suffisant. La combinaison de taux bas, de l’absence de frais de dossier et d’une gestion flexible des mensualités en fait une option compétitive sur le marché. Si vous privilégiez la rapidité digitale et l’économie directe sur le coût de votre crédit, une simulation chez BoursoBank est une étape pertinente pour votre projet immobilier.

Articles qui pourraient vous intéresser :

Maison achetée avant le mariage sans contrat : comment protéger votre patrimoine personnel ?

Maison achetée avant le mariage sans contrat : comment protéger votre patrimoine personnel ?

Exemple de devis débarras maison : comment transformer vos objets en économies ?

Exemple de devis débarras maison : comment transformer vos objets en économies ?

Déclaration de prêt immobilier : faut-il déclarer vos intérêts pour réduire votre fiscalité ?

Déclaration de prêt immobilier : faut-il déclarer vos intérêts pour réduire votre fiscalité ?

Estimation immobilière : comment bricosuccess-immo.fr valorise vos travaux de rénovation

Estimation immobilière : comment bricosuccess-immo.fr valorise vos travaux de rénovation